3月2日,全球股市、黄金、原油市场因为一场战火备受关注。

此前,美国和以色列联手对伊朗发动大规模军事打击,随后伊朗实施反击,并宣布禁止船只通过霍尔木兹海峡。截至目前,霍尔木兹海峡航运陷入停滞,战火已波及中东多国。这种全面冲突的态势,深刻影响到境内外各大金融市场。

A股沪指强势翻红

开市前一天,中信证券复盘了1970年以来中东地区八场重大冲突的市场影响,总结了一定规律:避险资产黄金较美元更优,油价长期仍看供需,美股表现与美国军事介入程度和战局走势直接相关,而对中国资产并无显著影响。

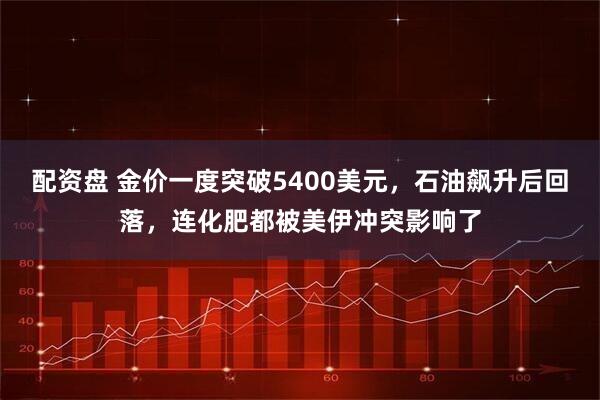

A股实际开市后的表现,与规律基本一致——截至3月2日收盘,沪指低开后在盘中激烈博弈成功翻红,报4182.59点,涨0.47%,展现出强大韧性。深证成指、创业板指小幅收跌,分别报14465.79点、3294.16点,收跌0.2%、0.49%。

当日,沪深两市成交额3.02万亿元,较上一个交易日放量5327亿。尽管指数表现尚可,但两市有近4300只个股下跌。

3月2日,A股三大股指行情。

3月2日,A股三大股指行情。

沪指的强势,主要得益于油气等权重板块的支撑。中东地缘局势骤紧,点燃了A股的能源股行情。当日,油气、贵金属、港口航运等板块掀起涨停潮,成为资金疯狂涌入的避风港。

截至当日收盘,中国石油、中国石化、中国海油——“三桶油”史无前例同时报收涨停。中国石化尾盘集合竞价触及涨停,成交超74亿,此前中国石油、中国海油已经双双涨停。历史上,在2024年10月8日,“三桶油”盘中曾都一度触及涨停。

贵金属板块作为传统的避险港湾,也受到了资金的疯狂追捧,四川黄金、湖南白银、西部黄金、山东黄金等多股纷纷涨停,场面颇为壮观。

港口航运板块同样表现活跃,中远海能、南京港、招商南油涨停。根据国际油轮交通监测系统的实时数据,霍尔木兹海峡周边海域油轮航行速度普遍降至零,大量船只停航避险。可用航线变少,运输风险上升,全球航运价格通常会明显上涨。3月2日,集运指数欧线期货主力合约涨停,涨幅15%。

与之形成鲜明对比的是,科技赛道普遍遇冷。AI应用、金融科技、算力硬件、消费电子、机器人等题材尽数回调,游戏、文化传媒板块领跌市场。高盛在2月底发布的报告中提出,投资者正涌入被其定义为“重资产、低淘汰”(HALO)的实体资产,例如电网、管道、公用事业、交通基础设施及关键工业产能。

3月2日,A股油气板块多只股票涨停。

3月2日,A股油气板块多只股票涨停。

能源股的集体爆发,在境内期货市场上得到了更为直观的印证。

能源品方面,上海期货交易所燃油主连上涨9%,原油主连上涨8.98%,LPG(液化石油气)主连上涨5.99%。高盛评估伊朗冲击称,欧洲天然气恐涨130%,油价每桶上涨18美元,相当于霍尔木兹海峡封锁6周。消息人士称,受中东供应担忧影响,迪拜原油月度价差在现货溢价状态下扩大近1美元,达到每桶1.45美元。

贵金属方面,上期所沪金主连上涨4.56%,沪银主连上涨9.2%,铂金、钯金主力期货合约也分别上涨2.06%、1%。国信期货分析师指出,2026年2月在美伊以地缘战事升级、美联储政策预期摇摆、市场投机情绪集中出清的多重叠加下,贵金属市场上演“高位急跌—快速修复—震荡整固”的极端波动行情。黄金作为核心避险资产呈现韧性价格中枢稳步上移;白银则延续极强的金融投机属性,急涨急跌特征贯穿全月成为观测市场情绪波动的关键风向标。铂族金属跟随金银波动,弹性突出。

对于后市行情,招商基金资深策略分析师田悦分析,此次冲突的规模和持续时间大概率超过上一轮,对应的市场不确定性窗口或也可能相应拉长。但A股慢牛格局仍在,人民币自2025年初以来一直处于温和升值通道中。在此背景下,中国权益资产的吸引力或得到进一步提升。结构上仍可逢低关注和布局:周期涨价逻辑,如化工、有色等;低估质量逻辑,如能源、红利等。

东兴证券更加乐观,认为短期情绪冲击之后,市场有望逐步企稳,国内经济复苏动能和政策发力将主导A股长期走势。

值得一提的是,本周市场焦点将集中于一系列宏观事件。包括3月4日国家统计局将公布的2月PMI数据,以及即将召开的全国两会。这些信息将为市场提供关于经济修复力度和政策方向的关键指引。

国际方面,截至北京时间3月2日19时,以色列特拉维夫TA35指数涨超3%。欧洲股市走低,英国富时100指数跌近1%,法国CAC40指数、德国DAX指数跌近2%。美股期货下跌,道指期货跌1.5%,纳斯达克100指数期货跌2%,标普500指数期货跌1.6%。

金价冲破5400美元

受美以伊战争影响,全球投资者的目光聚焦周一黄金涨势。

北京时间3月2日,现货黄金(伦敦金)开盘后迅速拉升,盘中一度突破5400美元/盎司关口,涨幅接近2.61%。截至发稿,现货黄金价格回落至5385美元/盎司附近,涨幅在2%左右。

北京时间3月2日18时的国际金价

北京时间3月2日18时的国际金价

同时,国内金价更是大幅上涨。截至发稿,上海金价格达到每克1194元,涨幅接近4.28%。国内各大金饰品牌也大幅上调金价。3月2日,周大福金价报每克1629元(上一日为每克1608元),老凤祥报每克1620元(上一日为每克1575元)。

3月2日各大品牌金饰价格。

3月2日各大品牌金饰价格。

受地缘政治风险影响,避险情绪上升,带动了黄金价格上涨。前海开源基金首席经济学家杨德龙表示,美国宣布对伊朗采取大规模军事行动,以色列也或将对伊朗部分目标实施打击,这一局势大幅推升了市场避险情绪,进而带动黄金、白银等贵金属价格大幅上涨。

除了避险属性外,抗通胀属性也成为黄金上涨的重要动力。今日开盘后,布伦特原油一度暴涨13%,这种暴力拉升引发了市场对全球通胀可能反复的担忧,而黄金作为抗通胀资产将会受到更多关注。国泰君安期货研究所首席咨询师陶金峰表示,一般而言,如果石油价格飙升,黄金价格有较大可能性会明显上涨,但涨幅可能有一定差异。

长期来看,美元信用弱化、央行购金等因素也将支撑黄金价格上涨。特朗普上台后,其贸易单边主义、干涉美联储等动作正侵蚀美元作为“国际货币”的信用根基,美元不断走弱。而作为美元的重要替代投资品,美元下跌会对金价形成有力支撑。

在去美元化的大背景下,全球央行的购金热潮仍在继续,这也为黄金市场注入了长期信心。“当前黄金价格上涨的核心逻辑是,特朗普不确定因素带来了市场焦虑,黄金的避险、投资、战略储备属性都被激发出来。”陶金峰表示,长期来看,由于特朗普政府奉行“美国优先”策略,国际资本市场不确定性增强,金价大概率将波动上涨。

历史上,屡次中东战事都是黄金大涨的机遇。例如1973年的第四次中东战争,OPEC宣布石油禁运,导致第一次石油危机爆发,原油价格短期内从3美元每桶涨至12美元每桶,美国经济进入通胀阶段,黄金的“避险”和“抗通胀”属性爆发,短期从20美元每盎司飙升至180美元每盎司。这是布雷顿森林体系解体、美元和黄金脱钩后,国际金价的第一轮大牛市。

新华社照片,耶路撒冷,2026年3月1日 这是3月1日在耶路撒冷西部城镇贝特谢梅什拍摄的导弹袭击现场。

新华社照片,耶路撒冷,2026年3月1日 这是3月1日在耶路撒冷西部城镇贝特谢梅什拍摄的导弹袭击现场。

但需要注意的是,此轮黄金上涨可持续性仍然存疑,极易受美以伊军事冲突结束影响。市场分析师普遍认为,美国此次对伊朗发动军事袭击,主要战略目标是实现伊朗政权更迭,受美国国内舆论和财政压力影响,军事行动长期开展的可能性较低,所以黄金价格存在回落的风险。

市场人士建议,短期内,受美以伊战局影响,黄金价格将剧烈波动,投资者需密切关注战争和谈判进程,谨慎投资。

国际油价升高回落

受中东局势持续升级影响,3月2日,布伦特原油价格一度飙升近13%,触及每桶82美元高位,随后跌破80美元大关,回落至70美元以上。

目前,伊朗宣布禁止任何船只通过霍尔木兹海峡,成了推高国际油价的主因之一。

霍尔木兹海峡是国际航线的“油脉”,日均石油运输量达1800万至2100万桶,占全球海运石油总量的20%—25%,是连接中东产油国与全球市场的关键通道。沙特、伊拉克、卡塔尔、阿联酋等国的原油出口均依赖此航道,同时卡塔尔大量液化天然气也需经过霍尔木兹海峡。

霍尔木兹海峡航运一旦受阻,对全球能源市场的冲击将远超伊朗自身石油供应中断的影响。有数据预测,一旦该通道被实质性关闭,国际油价可能突破100美元,液化天然气价格也将再度逼近历史高点。

作为全球主要石油进口国之一,中国不可避免地受到中东局势波及,资本市场与化工行业均出现连锁反应,今日国内油气板块集体走强。

据开源证券分析,经由霍尔木兹海峡运输的原油和凝析油中,约84%流向亚洲市场,液化天然气也有83%输往亚洲,其中中国是主要进口国之一。2024年,中国日均进口原油约1100万桶,其中约478万桶途经霍尔木兹海峡,占比达43.5%。因此,霍尔木兹海峡的畅通将直接影响到我国能源供应。

此外,冲突影响正陆续传导至化工产业链,比如甲醇等产品。作为全球第二大甲醇生产国与核心出口国,伊朗局势升级直接扰动国内甲醇供应、成本与价格预期。

当前,中东化工品出口受限,而国内部分化工品供应过剩局面有望缓解。对炼油行业而言,油价上行将带动成品油、燃料油、石油焦等产品价格同步上涨,短期内国内石化市场将呈现“易涨难跌”的特征。

尽管近期油价大幅上涨,但多数观点认为这一涨势难以持续,新一轮“中东战争”全面爆发的可能性较低。

为抑制油价过快上扬,欧佩克发布声明称,八个主要产油国决定自4月起日均增产20.6万桶。声明指出,鉴于当前全球经济预期平稳、石油库存处于低位,成员国将依据市场动态灵活调整增产节奏,以维护市场稳定。

高盛等投行也有类似看法,历史经验表明,由地缘政治冲击或临时供应中断引发的价格飙升往往较为短暂。国内部分期货公司也提示,目前中俄及中东多国正通过外交渠道推动停火,预计本轮冲突难以长期化,油价上行空间有限。

然而,风险仍未完全消除。伊朗伊斯兰革命卫队已发出警告,如果伊朗的石油与天然气设施遭袭,将对所有国家的油气设施实施报复性打击。倘若局势真的走向“玉石俱焚”,国际原油市场将面临前所未有的交易风险,届时全球市场格局或将彻底改写。

化肥行业受到波及

值得关注的是,霍尔木兹海峡这条全球重要的原油运输水道,同时也是化肥运输的关键咽喉。

数据显示,全球近1/3的尿素出口量、44%的硫磺出口量以及近1/5的氨出口量,均运经或产自霍尔木兹海峡西侧国家。这条水道的畅通与否,直接关系到全球化肥产业,进而牵动粮食安全。

而此次风暴的中心——伊朗,也在全球化肥生产版图里居于关键位置。政府推动的农业生产自给自足战略,以及人口增长带来的食品需求攀升,持续释放着对化肥的强劲需求,为这一产业的运转提供了稳定的支撑。

从资源禀赋来看,伊朗拥有显著的“原材料”优势——丰富的天然气资源。天然气是生产氮肥的主要原料,而伊朗已探明天然气储量高达约34万亿立方米,占全球总储量的约17%。

尿素属于氮肥,是伊朗化肥产业的核心产品,年产能约为1300万吨,占全球总产能的5.42%。年出口量高达900万至1000万吨,满足全球市场10%至15% 的需求,主要出口目的地包括印度、巴西、土耳其等农业大国。

同时,伊朗也是全球第一大硫磺出口国,占全球出口总量的30%以上。硫磺是生产磷肥的核心原料之一,这意味着,中东局势的动荡不仅影响氮肥市场,还将波及磷肥产业链。

传导效应已经显现。据外媒报道,埃及化肥生产商MOPCO的颗粒尿素离岸价(FOB)已升至每吨505美元,另一供应商Alexfert的成交价为每吨495美元,而上周五的交易价在每吨480至485美元区间。

有分析师表示,此次冲突发生的时间对化肥行业“简直不能再糟”。一方面,基于国家粮食安全战略的应急调控,中国暂停磷肥有序出口至2026年8月,全球磷肥市场受此影响而吃紧。另一方面,氮肥市场正值春季装船旺季,却已面临供应短缺的困境。

或许在国际各大市场,还有很多“简直不能再糟”的行业影响正在发生。这种影响会持续到何时,还需要投资者密切关注中东局势。

好牛配资提示:文章来自网络,不代表本站观点。